※ 지난 글

1. 회원가입/사용자등록

2. 공모조회/신청방법

3. 교부신청/카드관리

금융거래 이용을 위한 준비를 마쳤다면

이제 보탬e로 실제 집행하는 방법 및

재산관리, 계약관리 등 사업수행관리

방법을 숙지해야 합니다

보조금 집행관리

보조금 집행관리에는

<참여인력관리/(인건비)집행관리/

증빙관리/집행이체관리/

전자세금계산서관리/카드내역조회>

등 항목들이 있습니다

<집행관리>란 교부이체 받은

보조금에 대해 민간사업자가

집행정보를 등록 및 관리하는 절차로,

그 업무흐름을 살펴보면,

민간사업자의 사업담당자가

집행 증빙자료 등을 첨부해

보탬e상에 집행등록(일반/인건비) 후

이체담당자에게 집행요청을 하면

이체담당자는 그 이체목록을 보고

집행이체를 실행하는 절차입니다

1) 초기화면

우선 <집행관리 → 집행관리

→ 집행관리> 화면으로 이동해

다음과 같이 사업연도 및

수행사업명을 선택한 후

사업예산, 교부금액, 교부잔액,

집행금액 등을 확인합니다

이후 '보조금 집행 정보'를 조회하면

'집행 목록'을 확인할 수 있는데

위 화면에서 집행등록/집행요청(취소)/

복원이체요청 등이 가능합니다

2) 증빙자료 등록

<집행관리 → 집행관리 → 집행관리

→ 집행정보등록>으로 이동하시면

전자세금계산서 등 증빙자료를

등록할 수 있습니다

민간사업자는 증빙유형을

전자세금계산서/보조금전용카드/

제로페이 등으로 선택한 후

집행거래일/품목/중요재산여부 등을

입력한 후 증빙자료 파일을 첨부합니다

참고로 '증빙자료등록'을 클릭하면

전자세금계산서 등 증빙자료가

제대로 첨부되었는지 확인가능합니다

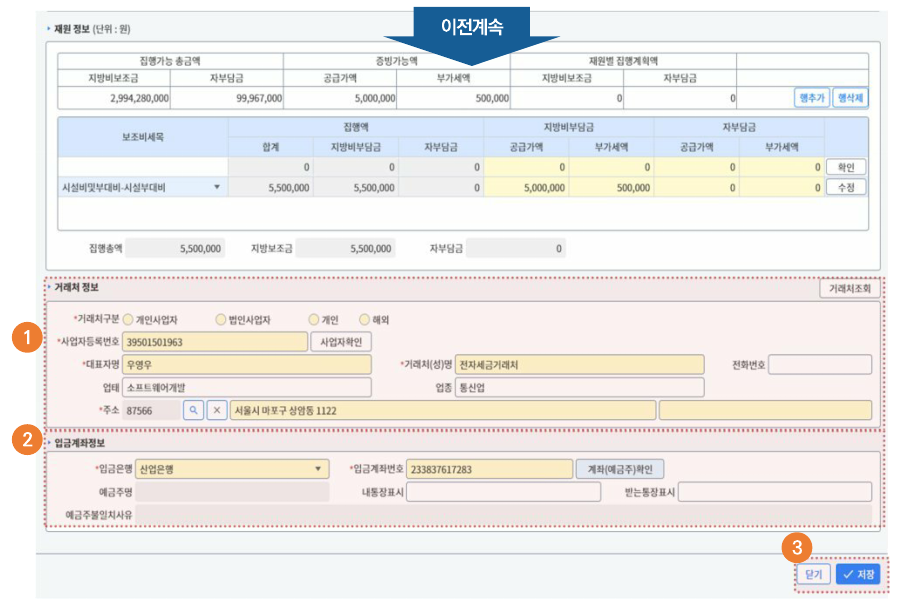

3) 재원정보 등록

만약 면세사업자인 경우

증빙자료 등록 후 다음과 같이

재원정보를 직접 등록해야 합니다

방법은 재원정보에서 '행추가'를 클릭해

지방비부담금 항목에서

공급가액 및 부가세액을 직접 입력 후

'확인'을 누르고나서 저장하면 됩니다

위의 예시를 보면,

면세사업자인 민간사업자가

시설부대비(550만원)로 CCTV 구입 후

증빙자료로 전자세금계산서를 첨부했으며,

재원정보에서 직접 공급가액 500만원,

부가세액 50만원을 입력하였습니다

반면, 과세사업자의 경우는

재원정보에서 '행추가'하여

자부담금 항목에 부가세액을

직접 입력하는 것이 다릅니다

참고로 과세/면세사업자 구분은

<업무포털지원 → 내정보관리 →

단체정보관리>에서 설정가능합니다

한편, 증빙유형이 전자세금계산서/

기타의 경우 거래처정보 입력 외에도

입금계좌정보를 입력해야 합니다

(단, 신용카드/체크카드/제로페이는

입금계좌정보 항목이 없습니다)

4) 집행요청

집행정보 등록이 완료되었다면

집행요청을 할 차례입니다

집행목록에서 집행요청 대상을

선택한 후 '집행요청'을 클릭합니다

<참고> 과세/면세사업자 부가세 관련사항(예시)

부가세 관련 질의가 많아

실제 사례를 들어 이해하기 쉽게

설명해 드리도록 하겠습니다

그 전에 몇 가지 아셔야 할 사항이 있는데

1) 사업수행 시 발생되는 부가세는

보조사업비에 포함되는 금액이 아니라

민간사업자가 부담해야 할 세금으로,

2) 부가세 공제대상인 과세사업자의 경우

부가세를 전액 부담해야 하는 반면,

3) 공제대상이 아닌 면세/간이과세사업자는

재원비율에 맞게 부가세를 분담하면 됩니다

예컨대 보조금 5백만원과

자부담금 1백만원을 들여

660만원을 집행하는 경우

과세사업자는 보조금

5백만원에 대한 부가세 50만원과

자부담금 1백만원에 대한 부가세

10만원을 합한 60만원을 부담하는 반면,

면세/간이과세사업자는

자부담금 1백만원에 대한

부가세 10만원만 분담하면 됩니다

지금까지 증빙자료 및 재원정보 등록,

부가세 관련사항 등을 안내해 드렸는데,

다음 시간에는 참여인력관리,

인건비집행관리 등을 살펴보겠습니다

'생활정보(정부시책제도)' 카테고리의 다른 글

| 국민/기업에 부담 주는 32개 부담금 폐지/감면 (3) | 2024.04.04 |

|---|---|

| 영화 "파묘" 관람료로 500원을 더 냈다고?! (0) | 2024.04.02 |

| 3.민간사업자 보탬e 이용방법(교부신청/카드관리) (0) | 2023.08.31 |

| 2.민간사업자 보탬e 이용방법(공모조회/신청) (0) | 2023.08.31 |

| 1.민간사업자 보탬e 이용방법(회원가입/사용자등록) (0) | 2023.08.30 |

댓글